本文

中小企業経営承継円滑化法に基づく事業承継税制及び金融支援について

県では、「中小企業における経営の承継の円滑化に関する法律」に基づく事業承継税制及び金融支援の認定等を行っています。

事業承継税制について

概要

事業承継税制とは、後継者が、都道府県知事の認定を受けた非上場中小企業の株式等を先代経営者から相続又は贈与により取得した場合において、相続税・贈与税の納税が猶予又は免除される制度です(雇用確保をはじめとする5年間の事業継続等が要件)。

法人版事業承継税制(一般措置)について

贈与税の納税猶予制度

後継者が贈与により取得した株式等(ただし、議決権を行使することができない株式を除く。)に係る贈与税の100%が猶予されます。なお、贈与前から後継者が既に保有していた株式を含めて当該中小企業の株式等の総数の3分の2が上限とされます。

相続税の納税猶予制度

後継者が相続又は遺贈により取得した株式等(ただし、議決権を行使することができない株式を除く。)に係る相続税の80%が猶予されます。なお、相続前から後継者が既に保有していた株式等を含めて当該中小企業の株式の総数の3分の2が上限とされます。

平成30年度税制改正によって、一般措置による認定を受けた場合でも、先代経営者以外の株主(先代経営者の配偶者など)からの株式の贈与・相続について、認定後5年以内の有効期間内に申告期限が到来するものに限り、追加で認定をうけることができるようになりました。

法人版事業承継税制(特例措置)について

平成30年度税制改正において、中小企業の事業承継をより一層後押しするために事業承継税制が大きく改正されました。従来の事業承継税制とは別に、大幅に拡充された10年間限定(2027年(令和9年)12月31日まで)の特例措置が設けられています。

【拡充のポイント】

- 対象株式数の上限を撤廃し全株式が適用可能に。また納税猶予割合も100%に拡大することで、承継時の税負担をゼロに。

- 親族外を含む株主から、代表者である後継者(最大3人)への承継も対象に。中小企業の経営の実状に合わせた、多様な事業承継を支援。

- 売却額や廃業時の評価額を基に納税額を計算し、承継時の株価を基に計算された納税額との差額を減免。経営環境の変化による将来の不安を軽減。

- 5年間で平均8割以上の雇用要件を未達成の場合でも、猶予を継続可能に(経営悪化等が理由の場合、認定支援機関の指導助言が必要)。

特例の適用を受けるためには、以下の2点を満たしていることが必要です。

- 2018年(平成30年)4月1日から2027年(令和9年)9月30日までに、都道府県庁に「特例承継計画」を提出し、確認を受けていること。

- 2018年(平成30年)1月1日から2027年(令和9年)12月31日までに、贈与・相続(遺贈を含む)により自社の株式等を取得すること。

なお、平成29年12月31日以前に贈与・相続等により株式を取得した場合、特例制度の認定を受ける(あるいは通常の認定から特例の認定へ切り替える)ことはできません。

個人版事業承継税制について

贈与税の納税猶予制度

後継者が贈与により取得した特例受贈事業⽤資産(特定事業⽤資産のうち贈与税の納税猶予の適⽤を受けるものをいいます。)に係る贈与税の100%が猶予されます。

相続税の納税猶予制度

後継者が相続⼜は遺贈(死因贈与を含みます。)により取得した特例事業⽤資産(特定事業⽤資産のうち相続税の納税猶予の適⽤を受けるものをいいます。)に係る相続税の100%が猶予されます。

各種報告について

事業継続報告(年次報告)

事業継続報告(年次報告)とは、事業継続期間中に贈与税又は相続税の納税猶予制度の適用を引き続き受けるために、その適用の前提となっている都道府県知事の認定について取消事由に該当しないことを報告するものです。

都道府県知事の認定を受けた中小企業者は、贈与税または相続税の申告期限の翌日から5年間、当該申告期限の翌日から1年を経過するごとの日の翌日から3月を経過するまでに、以下のような要件を満たしていることについて都道府県知事に事業継続報告(年次報告)をすることが必要です。(法人版のみ、個人版は不要)

- 雇用の8割以上を5年間平均で維持

- 後継者が代表を継続

- (贈与税のみ)先代経営者が代表者を退任【有給役員として残留可】

- 同族で過半数の株式を保有

- 後継者が同族内で筆頭株主

- 対象株式を継続して保有

- 上場会社、資産管理会社、風俗関連事業を行う会社に該当しないこと 等

その他の各種報告について

年次報告以外にも、「経営承継受贈者又は経営承継相続人が死亡した場合」、「合併があった場合」、「株式交換があった場合」、「経営承継贈与者の相続が発生した場合」等には、それぞれ報告を行う必要があります。

詳しくは、別途お問い合わせください。

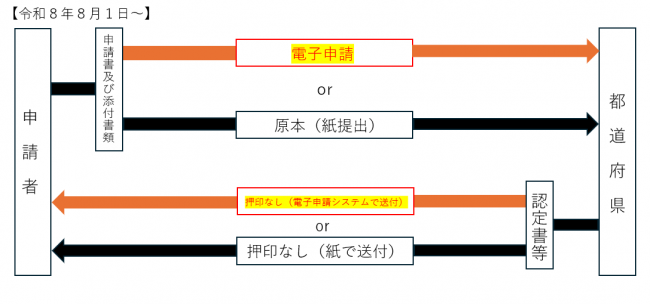

各種報告における手続きのオンライン化について

事業承継税制の特例措置に係る申請及び報告(特例承継計画の確認・認定申請、年次報告等)について、令和8年8月1日(土曜日)から、手のひら県庁(【えひめ電子申請システム(愛媛県)】<外部リンク>)により手続きが行えます。

申請方法については、申請方法について [PDFファイル/438KB]をご確認ください。

なお、従来どおり紙媒体での提出も可能ですが、紙媒体で御提出いただく場合は、返送用封筒の同封をお願いします。

金融支援について

経営者の死亡等に伴い必要となる資金の調達を支援するため、日本政策金融公庫の融資(特別利率)や信用保証協会の別枠の保証が受けられます。これらの金融支援を受けるためには、都道府県知事の認定が必要です。

詳しくは、別途お問合せください。

マニュアル・申請様式

- 法人版事業承継税制(特例措置)マニュアル(中小企業庁リンク)<外部リンク>

- 法人版事業承継税制(特例措置)様式(中小企業庁リンク)<外部リンク>

- 法人版事業承継税制(一般措置)マニュアル・様式(中小企業庁リンク)<外部リンク>

- 個人版事業承継税制マニュアル・様式(中小企業庁リンク)<外部リンク>

問い合わせ・提出先

愛媛県経済労働部産業支援局経営支援課地域産業係

〒790-8570愛媛県松山市一番町四丁目4-2

電話:089-912-2484

Fax:089-912-2479

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)